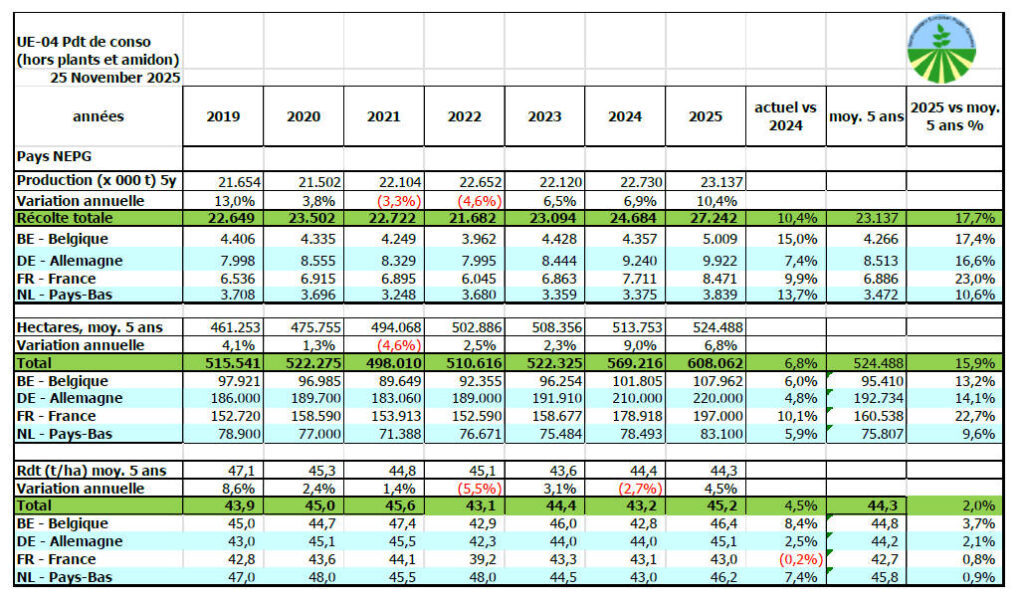

Los productores de patata de la zona NEPG (Bélgica, Alemania, Francia y Países Bajos) se preparan para una campaña excepcionalmente difícil, a pesar de registrar una cosecha elevada. Según los últimos datos de NEPG, la producción total de patata de consumo en 2025 ronda los 27,2 Mt, un 10% más que en 2024 y un 17,7% por encima de la media de los últimos cinco años.

Esta situación de abundancia se combina con unos precios en el mercado libre extremadamente bajos, entre 0,50 y 4,00 €/100 kg según países, variedades y calidades, y con un escaso interés por parte de la industria. En este contexto, la organización habla abiertamente de una crisis de precios de la patata NEPG y avanza que los precios y volúmenes de los contratos se reducirán para la campaña 2026/27.

Más superficie y mejores rendimientos en 2025

El incremento de la producción se explica por un aumento simultáneo de superficie y rendimientos. La zona NEPG alcanza en 2025 unas 608.062 ha de patata de consumo, lo que supone un 6,8% más que en 2024 y un 15,9% por encima de la media de los últimos cinco años (524.488 ha). Alemania concentra la mayor parte de la superficie, con 220.000 ha, seguida de Francia con 197.000 ha, Bélgica con 107.962 ha y Países Bajos con 83.100 ha.

En paralelo, los rendimientos medios de la zona mejoran hasta 45,2 t/ha, un 4,5% más que en 2024 y un 2% por encima de la media de cinco campañas (44,3 t/ha). Por países, NEPG estima rendimientos de 46,4 t/ha en Bélgica, 45,1 t/ha en Alemania, 43,0 t/ha en Francia y 46,2 t/ha en Países Bajos. El resultado es una producción muy elevada: 5,0 Mt en Bélgica (+15% respecto a 2024), 9,9 Mt en Alemania (+7,4%), 8,5 Mt en Francia (+9,9%) y 3,8 Mt en Países Bajos (+13,7%).

Menor salida para la patata europea de fritura

NEPG atribuye la actual crisis de precios de la patata NEPG a una combinación de factores de oferta y demanda. En el plano productivo, la campaña se ha caracterizado por plantaciones tempranas en buenas condiciones, un aumento del 7% de las superficies y una mejora del 5% en los rendimientos, apoyada por lluvias generalmente suficientes (aunque más escasas en el sur de la zona y abundantes en el norte).

En el lado de la demanda, la organización subraya la contracción del mercado mundial de patatas fritas congeladas. Entre las causas menciona la aplicación de los denominados “derechos de aduana Trump”, la fortaleza del euro frente al dólar y el crecimiento de las exportaciones de productos transformados desde China, India, Egipto, Turquía y otros países emergentes. En los dos últimos años, China e India han multiplicado por diez sus ventas de patatas fritas congeladas a países vecinos, superando conjuntamente las 500.000 t, mientras que las exportaciones de la UE-27 llevan dos campañas consecutivas a la baja.

Llamamiento a replantear las siembras futuras

Ante este escenario, NEPG insta a los productores a reflexionar sobre la viabilidad económica de mantener las actuales superficies de patata. La organización plantea si cada agricultor puede permitirse asumir el riesgo de seguir cultivando el mismo volumen en un contexto de precios tan bajos y con costes de alquiler de “tierra de patatas” muy elevados.

Nada hace pensar, a corto plazo, que los problemas de competitividad de la patata europea de fritura en el mercado mundial vayan a resolverse rápidamente. Por ello, NEPG considera que la decisión sobre los futuros planes de siembra será clave para evitar pérdidas económicas aún mayores en las explotaciones especializadas en patata del noroeste de Europa. La información procede de NEPG.

Política de comentarios:

Tenemos tolerancia cero con el spam y con los comportamientos inapropiados. Agrodigital se reserva el derecho de eliminar sin previo aviso aquellos comentarios que no cumplan las normas que rigen esta sección.